O que é a Portaria Cat 83/2009

A Portaria CAT 83/2009 é destinada somente para contribuintes do estado de São Paulo e para empresas geradoras de crédito acumulado de ICMS superior a 10.000 UFESP, a fim de restituir o crédito do ICMS acumulado. Os contribuintes no estado de São Paulo geradores de créditos acumulados de ICMS inferiores a 10.000 UFESP mensais poderão optar pela sistemática simplificada de apuração do crédito acumulado instituída pela Portaria CAT 207/2009.

O sistema de custeio (“Sistema de Apuração do ICMS Relativo ao Custo das Saídas de Mercadorias e Prestação de Serviços”) tem a finalidade de acompanhar, para cada item movimentado, o fluxo do ICMS da mercadoria adquirida para revenda ou do insumo de fabricação (ICMS do custo) desde a sua entrada, o trânsito pela produção até a venda ou transferência da mercadoria ou do produto resultante, de modo ao final apurar, por item e operação, o resultado com ICMS (crédito acumulado gerado ou imposto devido).

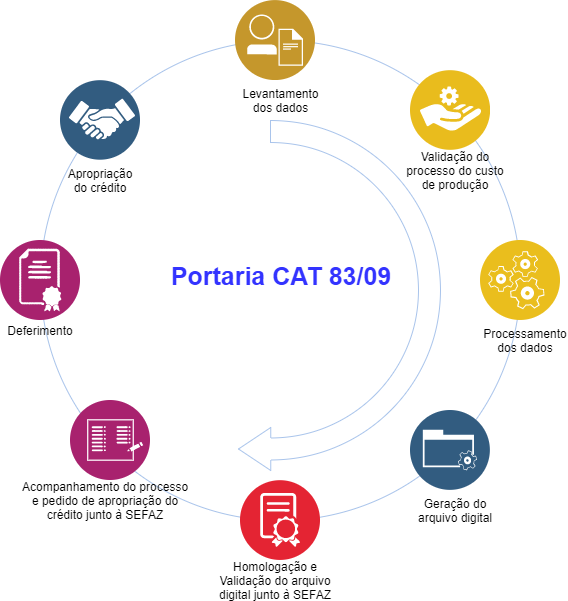

O primeiro passo a ser realizado para começar a utilizar a Portaria CAT 83/2009 é fazer o mapeamento de acordo com segmento da empresa, fazendo o levantamento de cada etapa do processo de produção, o que deve ser considerado para CAT83. Após esse levantamento inicial, fazemos o processamento dos dados, geração do arquivo digital conforme instruções da Portaria CAT 83/2009, homologação e liberação dos créditos junto à SEFAZ.

Por que escolher a Wert

-

Contamos com uma equipe de consultores especialistas no mapeamento tributário, tecnológico e de custos da empresa, nosso trabalho é personalizado para cada tipo de atividade;

-

Redução de alocação de equipe interna (fiscal, contábil, custos) em decorrência da presença de um consultor técnico especializado;

-

Diluição dos investimentos ao longo da parceirização (nossos trabalhos são pagos mensalmente através da geração dos arquivos mensais);

-

Rapidez e confiança nos resultados;

-

Infraestrutura para extração, processamento e geração de grandes volumes de dados;

-

Diagnóstico da situação do cliente, visando validar seus processos fiscais internos;

-

Estamos à disposição durante todo o processo de implantação, desde as definições iniciais do processo, implantação das rotinas e sistema, até treinamento e capacitação dos usuários caso a empresa opte pelo ProICMS.

Não perca tempo e dinheiro, fale agora mesmo com quem entende do seu negócio

Vantagens para o cliente

Após a liberação do crédito pela SEFAZ-SP o cliente aufere vantagens financeiras relevantíssimas e de liquidação imediata, mediante a utilização deste crédito através de transferências:

-

Para outro estabelecimento da mesma empresa;

-

Para estabelecimento de empresa interdependente;

-

Para estabelecimento fornecedor, nas operações de compra de: Matéria-prima, material secundário ou de embalagem;

-

Para estabelecimento fornecedor de máquinas, aparelhos ou equipamentos industriais, novos, para integração no ativo imobilizado;

-

Para estabelecimento fornecedor de caminhão ou chassi de caminhão com motor, novos; carroceria nova de caminhão, bem como reboque e semirreboque novos para utilização direta em sua atividade no transporte de mercadoria;

-

Para estabelecimento fornecedor de mercadoria ou material de embalagem a serem empregados pelo adquirente no acondicionamento ou reacondicionamento de produtos;

-

Para o fornecedor de leite situado no Estado de Minas Gerais, observado o disposto em acordo celebrado pelas unidades federadas envolvidas e disciplina estabelecida pela Secretaria da Fazenda;

-

Para estabelecimento industrializador do petróleo bruto, decorrente de operação com combustível líquido ou gasoso ou lubrificante, derivado de petróleo, ou decorrente de operação interestadual com álcool carburante;

-

Para estabelecimento industrializador, decorrente de operação interna realizada por estabelecimento atacadista com amendoim em baga ou em grão, adquirido de produtor paulista e ao abrigo do diferimento;

-

Para Liquidação de Débitos Fiscais do ICMS (que não de Substituição Tributária) da empresa ou de terceiros;

-

Compensação de ICMS exigido por Guia de Recolhimento Especial (Importação);

-

Outras formas de utilização não elencadas acima podem ser objeto de pedido ao Secretario da Fazenda do Estado de São Paulo, com base no Artigo 84 do RICMS/2000, como a transferência para empresa não-interdependente.